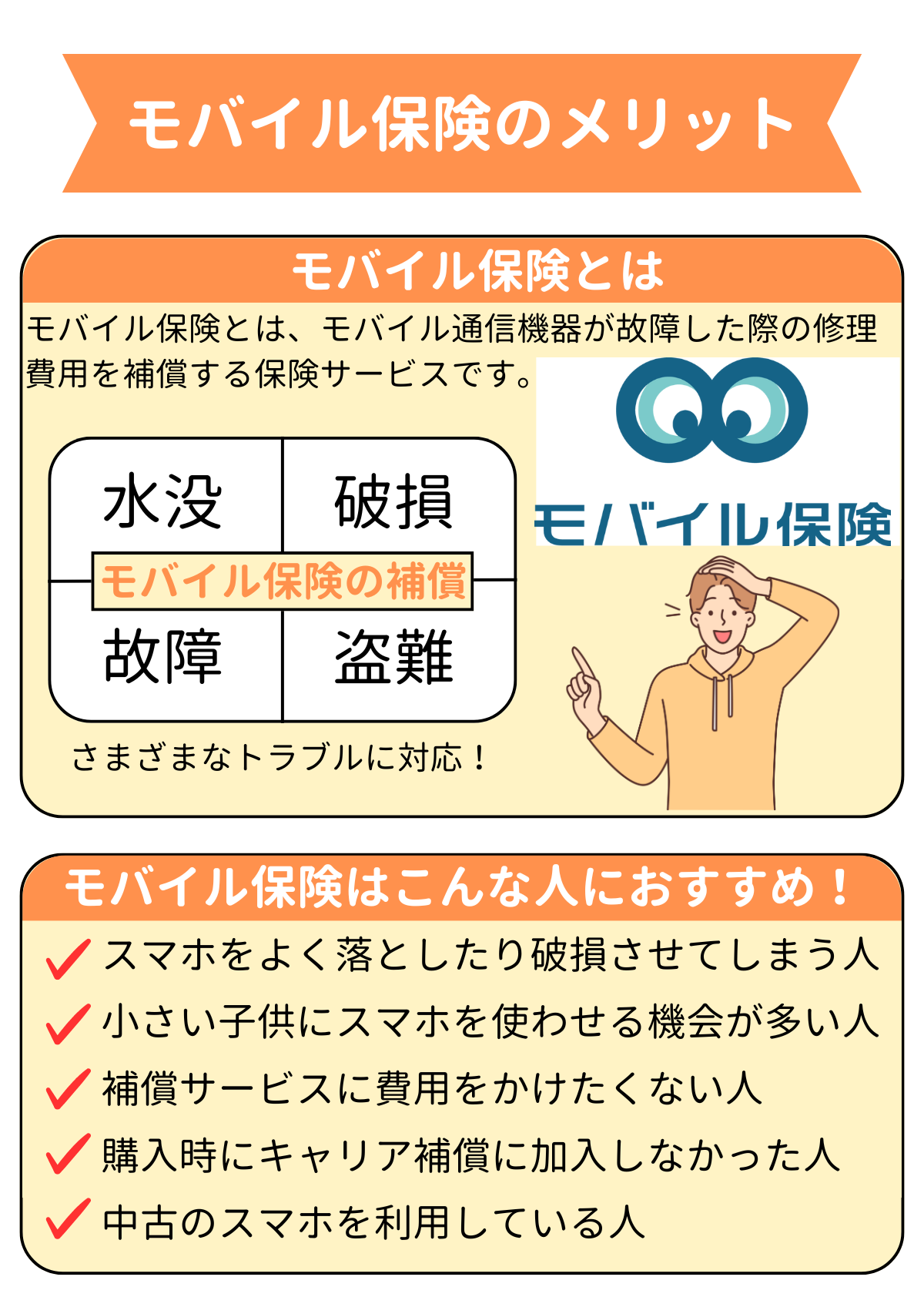

スマホ保険を検討する中で「モバイル保険に入るメリットって一体何だろう?」と思ったことはありませんか?

現在、ドコモ・au・ソフトバンクといったキャリアで購入時に加入する補償以外に様々なスマホ保険のサービスがありますが、中でもこのモバイル保険というサービスがスマホ所有者に注目されています。

キャリア補償によくある不満点を解消してくれるのがモバイル保険です。

この記事を読むことでモバイル保険に加入するメリット・デメリットについて理解することが出来るので、他社と比較しながら適切にサービスを利用することが出来ます。ぜひ最後までご覧ください。

| 会社名 | 特徴 |

|---|---|

|

|

|

|

|

|

|

2024年2月にジェイコムが実施した調査によるとスマホの保険や補償サービスに加入しているのは全体の約50%という結果でした。

またそのうちの56.7%は過去に故障や破損を経験しているからという理由で加入に至っているケースも多く、利用者のスマホ保険に対する関心の高さが伺えますね。

一方で、子供が使用しているスマホが破損や水没、充電できないなどのトラブルになるケースがあります。小さな子供を持つ親御さんは、子供に渡すスマホにも何かしらの保険をかけておく方が安心かもしれませんね!

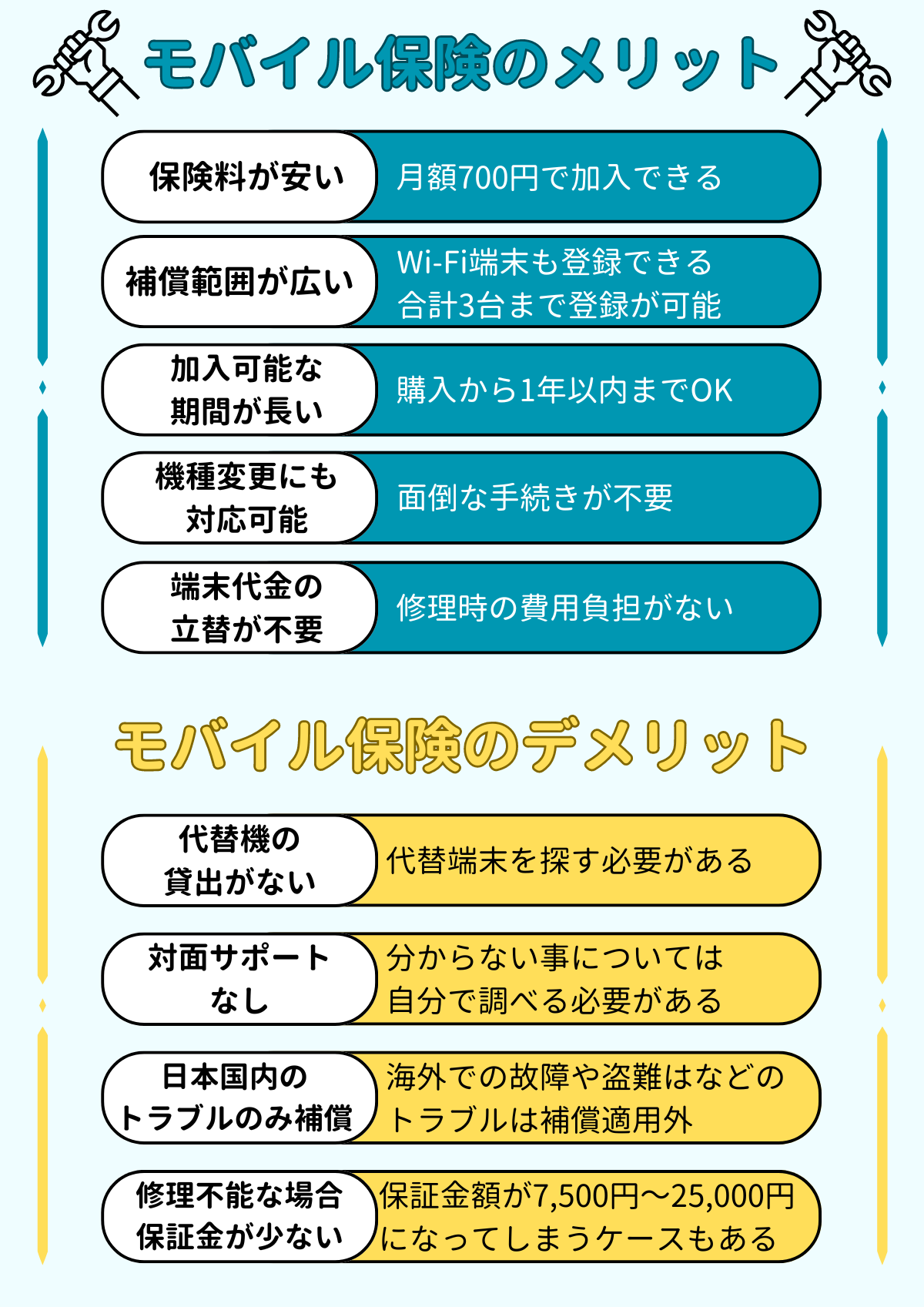

モバイル保険のメリット|月額700円で最大3台の端末補償

モバイル保険には主に下記のようなメリットがあります。

- 保険料が安い

- PC・スマートウォッチ・Wi-Fiルーターなどの副端末も補償の対象になる

- 加入期限が長い

- 乗り換えや端末買い替え後も補償の継続ができる

- 事前申請することでキャッシュレスリペアが使える

各キャリアの保証サービスなどと比較して、ご自身にとってよりお得と感じるものを選びましょう。

保険料が安い

モバイル保険は月額700円で、主端末1台と副端末2台の合計3台登録可能です。保険商品のため、非課税です。

また、キャリアでスマホを購入する際に加入できる保証は端末購入と同時の加入が求められ、機種によっては月額料金が1,000円を超えることもあります。しかも、これが1台分の保証の料金です。

大手キャリアなどで3台加入した場合の月額3,000円前後に比べると、モバイル保険の3台分で月額700円はかなりリーズナブルなサービスと言えるでしょう。

PC・スマートウォッチ・Wi-Fiルーターなどの副端末も補償の対象になる

モバイル保険の補償対象は、スマホだけでなくPCやスマートウォッチ、Wi-Fiルーターなども含みます。

主端末+副端末の合計3台が補償対象ですが、もちろんスマホを3台登録することも可能です。スマホを複数台持っている方やご家族分のスマホを登録したい方にとってはとても大きなメリットですね。

※主端末の場合は最大で100,000円の補償、副端末の場合は最大で30,000円の補償を受けることが出来ます。

加入期限が長い

モバイル保険は端末購入から1年以内であればいつでも加入可能です。

Appleの「AppleCare+」や、各大手キャリアの端末補償サービスでは、端末購入から30日以内や端末購入当日の加入が必要のため、後日「やっぱり加入したい」と思っても加入することはできません。

その点、モバイル保険の加入期限は1年と長いため、うっかり加入を忘れてしまった場合や後から必要性を感じた場合でも加入しやすいと言えるでしょう。

また、現在キャリアで端末補償に加入中の機種であれば、購入から1年以上経過した機種でも補償対象になるので、端末補償だけを乗り換えようと考えている方もご安心ください。

乗り換えや端末買い替え後も補償の継続ができる

一度モバイル保険に加入してしまえば、乗り換えや機種変更などを問わずに解約まで補償が継続します。

加入の途中でキャリアを乗り換えた場合でも、登録している端末に変更がなければ手続きは必要ありません。「お得なキャリアに乗り換えたいけど端末補償が心配でなかなか乗り換えられない」と考えている方も安心ですね。

機種変更後はモバイル保険に登録中の機種を変更する手続きは必要ですが、機種変更のたびに保険に入りなおす必要はありません。もちろん、機種変更で保険料が変わることもありませんよ。

事前申請することでキャッシュレスリペアが使える

モバイル保険で使える「キャッシュレスリペア」とは、保険金からそのまま修理代金を支払うことができる制度です。

通常、『保険』と名の付くサービスではかかった費用に対して補填されることが一般的です。スマホの保険では、まずは修理代金を支払い、修理代金の明細をもとに保険金の請求手続きをすると、修理内容やかかった費用に応じて補填が行われます。

この流れだとどうしても利用者が一度修理代金を負担する必要があり、突然何万円もの出費になってしまうことも。キャッシュレスリペアでは、提携修理店に修理を出すことで保険金額範囲内の修理であれば自己負担0円(支払い不要)で修理を受けられますよ。

保険金額を超えた場合には支払いが必要ですが、すでに保険金額を補填されたうえでの修理代金なら、後から補填の申請や金額など考えずに済むので気が楽ですよね。

ただし、キャッシュレスリペアの適用は一部機種のみに限定されているため注意しましょう。

- iPhoneシリーズ

- Google Pixelシリーズ

- SHARP製スマートフォン

- モトローラ製スマートフォン

上記機種以外は通常の保険金申請を行うようにしてくださいね。

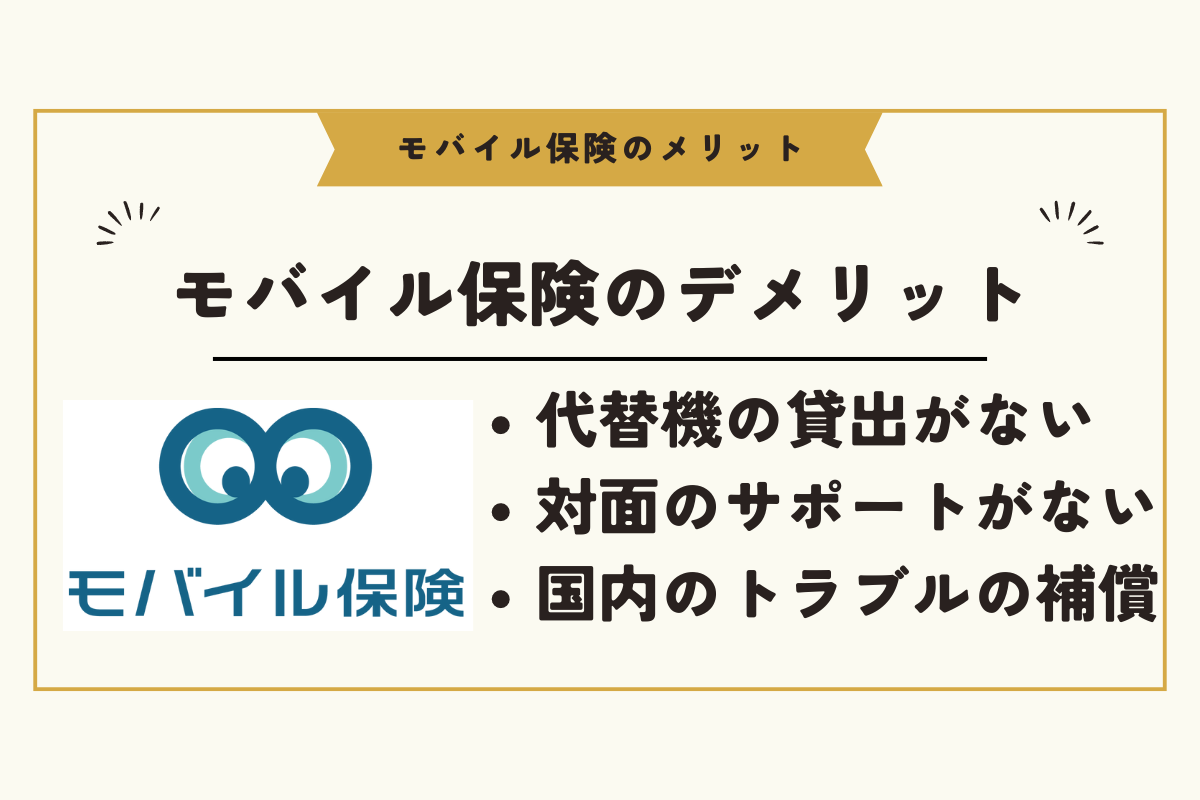

モバイル保険のデメリット|代替機の貸し出しがないオンラインサービス

モバイル保険にはもちろんデメリットもあります。

- 代替機の貸し出しがない

- 対面でのサポートがない

- ネットでの手続きが主流となる

- 加入対象の端末に制約が多い

- 日本国内でのトラブルしか補償の適用がされない

- 故障時に必ず保険金が支払われるわけではない

- 副端末・修理不能な場合は保証金額が少ない

メリット・デメリットそれぞれを理解した上で加入の検討をしましょう。

代替機の貸し出しがない

モバイル保険で修理が必要となった際、キャリアでの修理対応のような代替機の貸し出しはありません。

修理中は自分で代替機を用意しなければいけません。用意できない場合、短期間ならまだしも長期間にわたる修理の場合は不便な思いをしてしまう方も多いでしょう。

ただし、iPhoneやGoogle Pixelシリーズなどは店頭持ち込みで即日修理完了する場合もあるので、修理方法や修理期間については使用端末のメーカーに問い合わせてみることをおすすめします。

対面でのサポートがない

専用店舗がないモバイル保険は、対面サポートには非対応です。

修理店舗のスタッフは保険内容や手続きの詳細については知識が乏しいと予想されるため、わからないことがあった際、ご自身でモバイル保険公式サイトの「よくある質問」や「チャット機能」で調べる必要があります。

保険の加入や補償について詳しく知りたい方にとっては確認に時間がかかる場合があります。

ネットでの手続きが主流となる

モバイル保険の手続きは電話などの個別対応はしておらず、公式サイトのマイページから行う必要があります。そのため、ネットでの手続きが苦手な方にとっては億劫に感じるかもしれません。

ただ、マイページ画面はとても見やすいので、比較的簡単に操作できるようになっています。よほどオンライン手続きが苦手な方以外は特に心配はいらないでしょう。

もし手続きで分からない事があった際は公式サイトの『よくあるご質問』を確認したり、『お問い合わせ』のフォームを活用しましょう。

加入対象の端末に制約が多い

各キャリアの保証と比べて加入しやすいモバイル保険でも、加入対象の端末に多くの制約が設けられているのもデメリットの1つといえるでしょう。

- 技適マークがない端末

- 中古端末かつ3ヶ月以上の製品保証確認がない端末

- 改造・加工がされている端末

- すでに故障している端末

- 購入から1年以上経過していて、他社の端末補償に加入していない端末

上から3つの条件は、信頼できるショップで新品を購入している場合には該当しない可能性が非常に高いです。

故障については、自己認識とモバイル保険で定めている故障の定義が異なる可能性もあるので、加入前に確認をしておきましょう。

購入から1年以上経過している端末の場合、他社で端末補償に加入していないとモバイル保険に加入することができません。長期間同じ端末を利用中の方はご注意ください。

日本国内でのトラブルしか補償の適用がされない

モバイル保険で適用される補償は日本国内でのトラブルのみとなっていますので、海外での故障や盗難・紛失などには対応できません。

海外での端末利用が多い方は「海外旅行保険」などの海外でのトラブルにも対応できる補償の加入を検討しましょう。

詳しい内容は海外旅行保険についている携行品損害補償の内容を確認しましょう。

故障時に必ず保険金が支払われるわけではない

モバイル保険は全ての故障に対して保険金が支払われるわけではありません。例えばスマホに付いた擦り傷、汚れなどの本体機能と関係のない修理は対象外です。保険金支払いの対象外になるケースもあるため、事前に確認しておきましょう。

また、責任開始日以前に発生したトラブルについては補償対象外になりますので、その点も気をつけましょう。

副端末・修理不能な場合は保証金額が少ない

主端末1台、副端末2台の計3台登録可能なモバイル保険ですが、副端末や修理不能な端末は保険金額が少ないことを覚えておきましょう。

| 保険上限額 | 主端末 1台 | 副端末 最大2台 |

|---|---|---|

| 修理可能な場合 | 100,000円 | 30,000円 (2台合計) |

| 修理不可能な場合 盗難の場合 | 25,000円※ | 7,500円※ |

※端末購入金額が下回る場合、端末価格が上限

このように、大幅に保険上限金額が異なります。どの端末を主端末にしておくかはよく考えて登録するようにしましょう。また、もし補償を受けたい端末が多い場合はモバイル保険を複数契約する事で登録可能な端末数を増やすことができるのでそちらもあわせて検討しましょう。

モバイル保険で出来ること|概要や詳細を解説!

公式:![]() モバイル保険

モバイル保険

モバイル保険は、スマホに破損や盗難があった場合の修理費用を補ってくれる補償サービスです。ドコモなどキャリアが提供する端末補償サービスと同じとイメージしてもらえれば大きな違いはありません。

ただ、モバイル保険は従来の『補償』ではなく『保険』という考えをもった保険商材です。

| モバイル保険 | |

|---|---|

| 保険料 | 700円(非課税) |

| 補償対象端末数 | 3端末(主端末+副端末2台) |

| 免責金額 | なし |

| 免責期間 | 主端末:申し込み日当日(翌0時適用) 副端末:追加登録時初回のみ30日 |

| 対象機種 | スマホ(Android/iPhone)、タブレット、ノートパソコン、スマートウォッチ 等 |

| 保証金額 | 最大10万円 |

| 年齢制限 | 満18歳以上から |

| 運営会社 | さくら少額短期保険株式会社 |

キャリアが提供する補償と比べると月額料金や補償対象端末数など、モバイル保険の方がメリットが多いことがわかりますね。

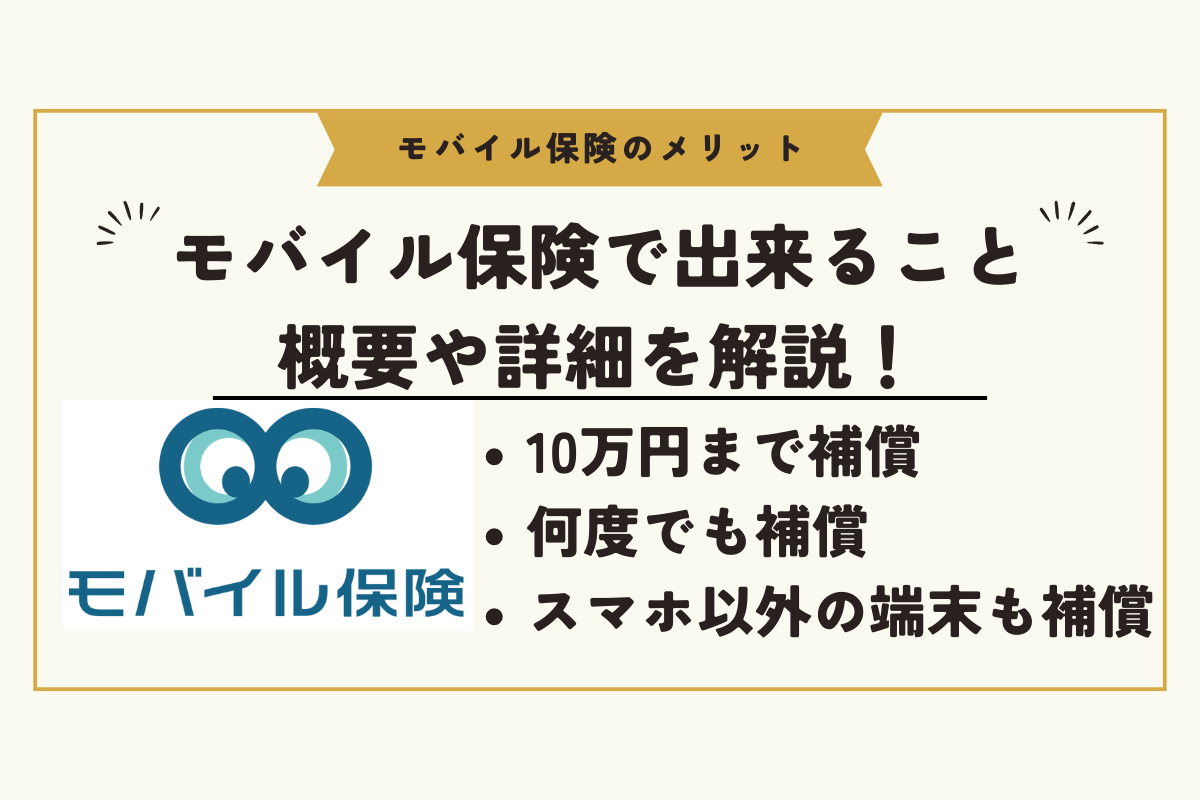

年間10万円まで何回でも修理費用を補償してくれる

モバイル保険はキャリア補償と比べて補償内容が手厚くなっています。まずは大体の補償内容を紹介します。

| モバイル保険の補償内容 | |

|---|---|

| 補償金額 | 年間10万円まで修理代金を補償(主端末について) |

| 補償上限回数 | 何回でも修理補償に対応 |

| 補償範囲 | 外装破損、損壊、 水濡れ全損、故障、盗難など経年劣化以外の修理 |

モバイル保険は年間で10万円まで修理費用を何度でも補償してくれるので、補償額内であれば実質の負担額は0円です。仮に修理に1万円請求されたとしても、単純計算10回は実質負担額0円で修理が可能ということになります。

また補償回数には上限が無いので、補償金額内であれば何度でも修理を受けることが出来ます。

金額や補償回数を気にせず修理ができるというのは大きなメリットですね。

スマホ以外のモバイル端末も補償対象にできる

モバイル保険は一つの契約で主端末1台と副端末2台の合わせて3台まで登録することができます。

補償対象になる端末は基本的にWi-Fiにつながるモバイル端末全てです。具体的な例を挙げると『スマートフォン』『ブレット』『ノートパソコン』『スマートウォッチ』『ワイヤレスイヤホン』『Wi-Fiルーター』『携帯ゲーム機』などです。

ただし以下のものは補償対象外になりますので注意が必要です。

- 家族、知人、オークション等からの購入または譲渡された通信端末

- 日本国内で使用することが認められていない端末。(技適マークがない端末)

- メーカー(正規サービスプロバイダを含む)が修理対応を行っていない端末

- 被保険者以外が所有し使用される端末

- ドローンやラジコン、お掃除ロボットのように操作者から離れた地点で遠隔的に動作する端末

補償対象になるのはあくまで保険に加入する本人の名義で契約している端末でなければなりません。また国内で認可の無いような、そもそもメーカーが修理する事が出来ない製品は登録ができませんので気を付けましょう。

モバイル保険の補償範囲|iPhoneの画面割れは対象、バッテリー交換は対象外

モバイル保険の補償範囲は幅広く、主に下記のような本体機能に対する修理が対象となります。

- 表示装置

- フレーム

- マイク

- スピーカー

- カメラ

- 操作ボタン

- コネクタ

- バイブレータ

簡単に言えば「端末を利用する上で操作性に支障が出る故障」が補償対象です。例えば「本体に傷ができた」「保護フィルムを貼り直したい」など、それだけでは端末そのものが使用できなくなるほどの故障ではない場合は補償対象外ということですね。

また、経年劣化も補償の対象外です。大手キャリアの端末補償では補償対象に含まれていることが多いバッテリー交換などの自然消耗も補償対象外になってしまうので注意しましょう。

モバイル保険の補償内容と金額については下記の通りです。

| 最大保険金額 | 主端末 | 副端末 (最大2台) |

| 故障・外装破損・損壊・水濡れ | 100,000円 | 30,000円 |

|---|---|---|

| 盗難・修理不能 | 25,000円 | 7,500円 |

補償内容・補償金額ともにキャリア補償と比べてメリットは大きいことがわかります。

上限に達するまでは何度でも補償してもらえるといった点はとても嬉しいポイントですね。

購入証明書がない端末はモバイル保険の補償対象にならない

モバイル保険は購入証明書がなくても加入は可能ですが、保険を請求する際は下記のような購入証明書の提出を求められるため、実質的には購入証明書が必要です。

- 契約書

- 領収書

- 納品書

- 保証書

上記のような書類で、購入日・端末情報・販売店名が記載されているものを準備する必要があります。

これらは書面で用意する必要はなく、購入に使用したWEBサイトの購入履歴や、商品発送通知メールなどのスクリーンショットでも問題ありません。

例えばiPhoneの場合、Apple公式サイトからシリアルナンバーを入力すれば購入日を確認可能です。この画面のスクリーンショットをモバイル保険へアップロードすれば、購入時のレシートなどがなくても保険を適用することができますよ。

モバイル保険は家族のスマホにも保険適用できる

モバイル保険は家族の端末も登録できるのが魅力の1つですが、端末の所有者または使用者が契約者本人であることが条件です。

回線契約中の端末の場合は回線契約の名義人が所有者とされるため、家族といってもそれぞれの回線名義が異なる場合はモバイル保険に追加することはできません。回線名義人それぞれのモバイル保険への加入が必要です。

例えば夫・妻・子の3人家族の場合、それぞれが回線契約名義を持つ場合、夫のモバイル保険契約の副端末に妻や子の使用端末を追加することはできないということです。

ただし、18歳未満の場合は例外で、18歳未満はモバイル保険自体を契約することができないため、18歳未満の利用者本人の回線名義であっても親権者の所有物として登録可能です。18歳未満の回線契約を親権者名義にしている場合、名義人とされている方でなければモバイル保険が契約できないので注意しましょう。

モバイル保険の評判・口コミ

モバイル保険の加入の前に実際の評判や口コミが良いかどうか気になるところですよね。モバイル保険の評判には以下のような声があります。

- 補償金額が大きい

- 基本的にWi-Fiに繋がる機器なら登録できる

- 家族の端末も登録できる

ここでは、実際に加入している方のリアルな口コミを一部ご紹介します。

クレカ保険も良いですが、モバイル保険なら3台まで補償してくれるので家族など端末が多い場合もおすすめです。

昨年iPhone13pro充電不可から基盤変更になり65,000円全額保証されました。

先日MacBook Airが故障してSBIプラチナデビットのモバイル保険を利用しました🔛

2019年くらいにNYで購入したM1ですが修理費全額もらえて大満足💰

年会費11,000円でモバイル保険年間10万円付帯で購入自体はこのデビットカードで支払いする必要なし‼️

WEBで申請もできて簡単でした‼️

お DevialetのGemini IIはモバイル保険のサポート対象に登録できた!さすがにこの価格のイヤホンだと水没他の保険はかけておきたいのよね 2年前超~モバイル保険にお世話になって以来解約せずに続けておりまする

これマジで強い。住信SBIのモバイル保険は、「通信機能があるデバイス」が対象なので、スマホやPCのほか、ゲーム機など、wifiに繋げられるような機器はほとんど対象になる。しかも自分だけじゃなく同居の家族が持ってる機器も全て対象。

持ってて安心、住信SBIプラチナデビット。

やはり最大10万円という金額の大きさや、基本的に通信機能がある端末であればどんな端末でも登録ができるといった点に魅力と感じている人が多いようです。

またクレジットカードにモバイル保険が付帯している場合があって利用している方も多いようです。これから新しいクレジットカードを作りたいという方は同時に契約する事で面倒な手続きを短縮することが出来ます。

ドコモ・au・ソフトバンクVSモバイル保険を比較

ドコモ、au、ソフトバンクに契約している人は各キャリアの補償に加入している方もいますよね。

- ドコモ:smartあんしん補償

- au:故障紛失サポート ワイド with Cloud

- ソフトバンク:あんしん保障パックネクスト

キャリア補償とモバイル保険の補償内容について以下のような比較をしました。

| 詳細 | ドコモ | au | ソフトバンク | モバイル保険※ |

| 対象機器 | 直近で購入した端末1台 | Wi-Fi対応モバイル端末 | ||

|---|---|---|---|---|

| 料金 | 550円~1,100円 | 990円~1,590円 | 990円 | 700円 |

| 最大補償額/年 (修理可) | 上限なし (負担なし) | 上限なし (自己負担5,500円) | 上限なし (負担なし) | 100,000円 |

| 最大補償額/年 (修理不可) | 上限なし | 25,000円 | ||

| 補償回数 | 年2回 | 年3回 | 年2回 | 無制限 (金額基準) |

| 水没・全損時 | 〇 | 〇 | 〇 | 〇 |

| 破損 | 〇 | 〇 | 〇 | 〇 |

| 紛失 | 〇 | 〇 | 〇 | × |

| 盗難 | 〇 | 〇 | 〇 | 〇 |

| バッテリー交換 | 〇 | 〇 | 〇 | ✕ |

| スマホ以外の補償 | 〇 | 〇 | × | 〇 |

※主回線のみ掲載

上記の比較表は最新機種を対象とした補償サービスを比較したものです。各キャリアでは端末の販売時期によって加入できる端末補償が異なり、月額料金や補償金額が変動しますので詳細については各社のホームページをご確認ください。

キャリア同士を比較すると、補償回数やスマホ以外のWi-Fiの補償対応に差があるようです。近年のモバイル保険をはじめとした保険サービスの影響を受けてキャリア3社も少しずつ補償サービスの内容が変わりつつあります。

auは年に3回補償が受けられますが、修理可能な故障に5,500円の負担が発生するという点では他社よりも費用が発生する可能性が高いと言えます。

しかしながらキャリア3社は修理不可な端末に対して費用の上限なしで交換対応できるのは利用者にとっては便利なサービスです。修理や交換回数を抑えられるのであればキャリア補償を利用するのも良いと思います。

ただモバイル保険は補償回数に制限がないので、スマホの故障やトラブルが多い方にとってはキャリア補償よりもモバイル保険に入るメリットは大きいでしょう。

キャリア補償のメリット・デメリット

ドコモ、au、ソフトバンクのキャリア補償のメリットとして考えられるのは以下のようなものです。

- どんなトラブルでも交換対応や修理対応をしてくれる

- 即日~2日程度で新品同等のスマホに交換できる

紛失した場合でも補償してくれるのは強みです。

また、キャリアで端末の交換対応なら新品同等のリフレッシュ品を自宅に届けてくれるので外出する手間がないのもいいですね。

一方、デメリットとして考えられるのは以下の通りです。

- 1台につき1契約

- 加入可能な期間が短い

- 月額料金以外に負担金がある

ドコモは購入してから14日以内、ソフトバンクとauではスマホを購入するタイミングでしか補償に加入することができません。

今回比較したサポートでは追加の負担がかからないものもありますが、修理や補償利用時に追加で費用がかかることがあるのもデメリットになるでしょう。月額料金を払っているにも関わらず、さらに追加で料金がかかることに納得できない方もいるかもしれません。

モバイル保険の提携修理店

モバイル保険の修理が依頼できる主な提携修理店は以下の通りです。

- リンゴ屋

- iCracked

- Sma-cle(スマクル)

提携店では即日修理ができたり、対象機種ならキャッシュレスリペアが利用可能だったり、提携店ならではのメリットがありますよ。

ただし、修理提携店は店舗ごとの契約になるため、同じ系列店でも他店舗では修理提携店ではない場合もあるため、事前にマイページなどでどこの店舗と提携しているか確認をしておきましょう。

モバイル保険にはいつ加入するべき?機種購入から1年以内でなるべく早めがおすすめ

モバイル保険は機種購入から1年以内であれば加入ができるため、大手キャリアの端末補償に比べると加入するかどうかを悩めるゆとりがあります。中古端末でも販売店の保証が3ヶ月以上残っていれば加入できますよ。

加入のベストタイミングを断言するのは難しいですが、何かあったときの保険なので、機種購入をしてからできるだけ早めに加入しておくのがおすすめです。

加入を検討している間にトラブルにあってしまった場合は当然補償対象にはなりません。必要性を感じているのであれば、早めに加入しておきましょう。申し込み自体はオンライン上から24時間いつでもできるので、隙間時間でも契約できますよ。

モバイル保険に加入する方法

モバイル保険への加入はオンラインで手続き可能です。

申し込みの前に、以下のものを用意しておきましょう。

- 登録する端末を撮影した写真(正面・背面)

- 登録する端末の購入証明書

- クレジットカード

- 登録する端末情報がわかるもの

端末の写真撮影には細かいルールがあるので、公式サイトを参考にして写真を準備してくださいね。端末を撮影するための端末(カメラ、スマホ 等)が必要なため、一人では難しい方は友人や家族に協力してもらいましょう。

準備できたら、以下の手順で申し込みます。

- お申込みフォームにアクセス

- 「重要事項説明書」に同意のうえ、お客様情報を入力

- 探勝端末の情報の入力・端末の写真をアップロード

- 保険料の引き落とし先の情報を入力

- 申込み完了日の翌営業日に審査が行われる

- 契約成立の案内メールが届く

(登録内容に誤りがないかの確認をしましょう)

保険は申し込み日翌日午前0時から適用開始になりますが、契約成立の案内メールが届くのは営業時間内のため、タイムラグがあります。

例えば、土曜日に申し込んだ場合、保険適用開始は日曜日0時からですが、契約成立案内メールは月曜日に届きます。すぐにメールが届かないからといって慌てず、数日間待ってみましょう。

モバイル保険で保険申請する方法

保険金の請求はモバイル保険のマイページから手続きを行います。

保険の申請に必要なものは以下の通りです。

- 故障状態を撮影した写真(撮影が困難な場合は故障状況を詳しく記載する)

- 修理報告書

- 領収書またはレシート

保険金受取までの一連の流れは以下の通りです。

- 故障発生

- 損害状況が分かるように端末全体を撮影する(外形上の故障がない場合は正面から端末を撮影する)

- 修理店に修理端末を出して修理代金を支払う

- 修理店から保険金請求に必要な書類をもらう

- マイページから保険金請求を行う

審査~補償金の振込みまでは最短5~14営業日です。

申請書類に不備が無いように、しっかり準備してスムーズに補償が受けられるようにしましょう。

楽天保険の総合窓口からモバイル保険に申し込むメリットは無い

楽天保険の総合窓口からモバイル保険に申し込む場合に何か特典があるのではと考える方もいらっしゃるかも知れませんが、モバイル保険のホームページから申し込む場合も、補償内容は同じです。

ただし、時期によっては楽天保険側でポイントなどのキャンペーンを実施している場合があるようです。

モバイル保険でのキャンペーンではないため、メリットを求めるのであれば各代理店でキャンペーンを実施しているかどうかチェックしておきましょう。

モバイル保険はこんな人に必要

モバイル保険は月額700円で3台までさまざまなモバイル端末に補償をつけることができるリーズナブルな保険でした。

これまでの情報を踏まえてモバイル保険をおすすめするのは以下のような人です。

- スマホをよく落としたり破損させてしまう人

- 小さい子供にスマホを使わせる機会が多い人

- 補償サービスに費用をかけたくない人

- 購入時にキャリア補償に加入しなかった人

- 中古のスマホを利用している人

当てはまる人であれば、モバイル保険の必要性はあると考えられます。

また、モバイル保険に加入後に機種変更キャリアの乗り換えをしたとしても問題ありません。機種変更時にはマイページから登録端末の変更を行うだけで、解約しない限りはモバイル保険の補償対象となります。

モバイル保険についてよくある質問

ここからは、モバイル保険についてよくある質問をご紹介します。

- モバイル保険は中古スマホも補償対象になる?

- モバイル保険ではパソコンも補償対象になる?

- 『さくら少額短期保険』から料金請求がある!モバイル保険は勝手に契約される?

- モバイル保険が解約できない!解約方法は?

- モバイル保険はクレジットカードがなくても契約できる?

- モバイル保険の保険申請審査に落ちたら1円も補償してもらえないの?

- 損保ジャパンの『スマホ保険』とはどっちがおすすめ?

モバイル保険に加入を検討している方はこちらも参考にしてみたくださいね。

モバイル保険は中古スマホも補償対象になる

日本国内で販売された製品かつ、販売店の保証が端末取得日から3ヶ月以上の端末であれば対象です。

オークションやフリマサイトで購入するような個人間で譲渡されたスマホは保証が確認できないので補償対象外となるので注意が必要です。中古のスマホに補償を適用したい場合は必ず販売店で購入しましょう。

またメーカー保守期間が終了していて部品がなくなってしまった場合は修理不能となり、保険金の支払いはされません。

モバイル保険ではパソコンも補償対象になる

モバイル保険はスマホだけでなく、スマートウォッチやノートパソコンなどの機器も対象となります。主端末や副端末の設定はいつでも変更可能なので、臨機応変に対応することができるのがこの保険の魅力です。

もし補償を受けたい端末が4台以上になる場合は、あえて保険を複数契約する事で登録できる端末を増やすことも出来るので用途に応じて上手く活用しましょう。

『さくら少額短期保険』から料金請求がある!モバイル保険はカードに付帯される

モバイル保険に加入している場合、月額料金は「さくら少額短期保険」から請求されます。

まれに、モバイル保険に加入した覚えがないのに「さくら少額短期保険」からの請求があるといった声を聞くことがあります。「モバイル保険が勝手に契約されている」というわけではないのですが、「カードの付帯サービスとしてついていた」といったケースがあるようなので注意が必要です。

SMBCビジネスオーナーズゴールドとSBIのプラチナデビット申し込んだ。 SMBCは100万円使えば年会費永年無料がいいね。そんなん1ヶ月でいく。 限度額も500万円とまあまあだし。 SBIはモバイル保険や自動付帯補償やらで充分に元がとれる。

実際にカードの付帯サービスとしてモバイル保険を利用して、お得に利用できているという声もあるのでクレジットカードを契約する際には同時にモバイル保険も検討すると良いでしょう。

モバイル保険が解約できない!解約方法はこちら

モバイル保険はオンラインで解約申請ができます。

よくある専用ダイヤルが混みあっていてなかなか手続きを進められないといったこともなく、違約金も最低利用期間もないので、安心して契約ができます。

モバイル保険の解約手順は以下の通りです。

- モバイル保険のマイページにある「よくある質問」を選択

- 「36.解約をする場合はどうしたらいいですか?」の中の「こちら」を選択

- 「解約する」を選択

- 次のページに進み、「解約します」を選択

上記のように解約手続は簡単ですが、解約月は月額料金の日割りはないため、月初に手続きしても1ヶ月分の料金が発生してしまいます。

また、解約後は同じ端末の登録はできないので注意しましょう。

モバイル保険はクレジットカードがなくても契約できる

モバイル保険は口座振替やキャリア決済での申込みも可能です。クレジットカードがない方でも安心ですね。

その場合は申込みと保険料を入金した翌日から審査が行われ、問題なければ契約成立となります。例えば5月12日に申込みと入金をして契約成立した場合は5月13日から5月31日と、6月1日からの1カ月分がその保険料で賄われます。7月以降は1か月ごとに引き落としとなります。

ちなみにデビットカードは利用不可なのでご注意ください。

モバイル保険の保険申請審査に落ちたら補償は受けられない

モバイル保険の保険審査において補償対象外であると判断された場合、残念ながら修理代金を補償する事はできません。

審査に落ちる可能性として考えられる原因としては、登録した端末の購入証明書が不足していたり、保険加入者とは違う名義で端末を使用していた場合などが考えられます。

きちんと補償が受けられるよう、事前に補償の条件を確認しておきましょう。公式サイトの[よくあるご質問]の項目を読んでおくと参考になるかもしれません。

損保ジャパンの『スマホ保険』とモバイル保険を比較

損保ジャパンの「スマホ保険」とモバイル保険を比較すると以下のような違いがあります。

| モバイル保険 | スマホ保険 | |

| 月額料金 | 700円 | 470円 |

| 補償限度額 | 10万円 | 10万円 |

| 破損 | 〇 | 〇 |

| 水没 | 〇 | 〇 |

| 故障 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 紛失 | × | 〇 |

| データ復旧 | × | 〇 |

| 自己負担額 | 0円 | 3000円 (破損/水没/故障の場合) |

| 対応キャリア | 不問 | 格安SIM端末のみ |

まず、対応キャリアの時点で大手キャリアユーザーはスマホ保険に加入することはできないので、大手キャリアユーザーはモバイル保険一択になります。

格安SIMユーザーはどちらでも加入ができますが、モバイル保険は紛失やデータ復旧には対応していないため、紛失やデータが心配な方はスマホ保険がおすすめです。

料金面からみると、月額料金が安いのはスマホ保険であるものの、破損・水没・故障時には費用の自己負担がかかってしまいます。念のための加入であればスマホ保険の方が安く済む一方、実際に頻繁な破損や故障といったトラブルが起きやすい場合は自己負担費用のかからないモバイル保険が安く済むこともあるでしょう。

目安としては年に2回以上、修理が発生する場合はモバイル保険の方がお得です。

自己負担額について考慮したくない方には、最初から自己負担額の心配がないモバイル保険の方が安心できますね。

モバイル保険のメリットまとめ

モバイル保険のメリットについて解説してきました。これまでの情報をまとめると以下の通りです。

- 年間10万円までは何度でも修理補償

- 月額700円で3台まで補償対象

- 修理費用を支払い請求することで実質全額補償

補償回数に上限が無いのはモバイル保険の大きな強みです。

購入から1年間は加入できるので後から気が変わった場合などに利用できるのも助かりますね。また、家族のスマホやWi-Fi端末を補償対象に出来ることなど活用方法次第ではかなりお得に利用することが出来ます。

買ったばかりのスマホを安心して使えるように皆さんも是非、モバイル保険を検討してみてください。